在企业经营中,统借统还业务是降低融资成本的常见模式。不少财务小伙伴有疑问:统借统还业务利息收入免征增值税政策具体如何适用?增值税纳税申报表又该怎么填写?今天我们总结相关政策,为您一次梳理清晰~

根据《财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部 税务总局公告2026年第10号)第二条第二项第15目规定,2026年1月1日至2027年12月31日,统借统还业务利息收入免征增值税。

统借统还业务利息收入,是指统借统还业务中,企业集团或企业集团中的核心企业以及集团所属财务公司按不高于支付给金融机构的借款利率水平或者支付的债券票面利率水平,向企业集团或者集团内下属单位收取的利息。

统借方向资金使用单位收取的利息,高于支付给金融机构借款利率水平或者支付的债券票面利率水平的,应全额缴纳增值税。

统借统还业务,是指:

(1)企业集团或者企业集团中的核心企业向金融机构借款或对外发行债券取得资金后,将所借资金分拨给下属单位(包括独立核算单位和非独立核算单位,下同),并向下属单位收取用于归还金融机构或债券购买方本息的业务。

(2)企业集团向金融机构借款或对外发行债券取得资金后,由集团所属财务公司与企业集团或者集团内下属单位签订统借统还贷款合同并分拨资金,并向企业集团或者集团内下属单位收取本息,再转付企业集团,由企业集团统一归还金融机构或债券购买方的业务。

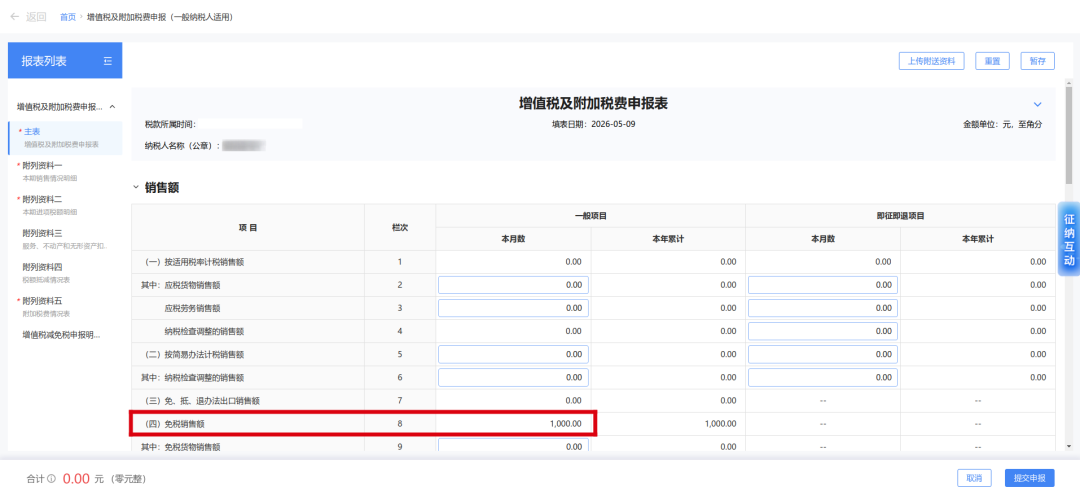

A公司是增值税一般纳税人,在2026年5月收到统借统还利息收入1000元,符合统借统还业务利息收入免征增值税优惠,并开具增值税普通发票,则A公司增值税申报表填写如下:

1.填写《增值税及附加税费申报表附列资料(一)》(本期销售情况明细)。在19栏“服务、不动产和无形资产”的第3列“开具其他发票”填写1000。

填写完毕后,系统会自动将该数据带入到《增值税及附加税费申报表(一般纳税人适用)》第8栏“免税销售额”本月数中。

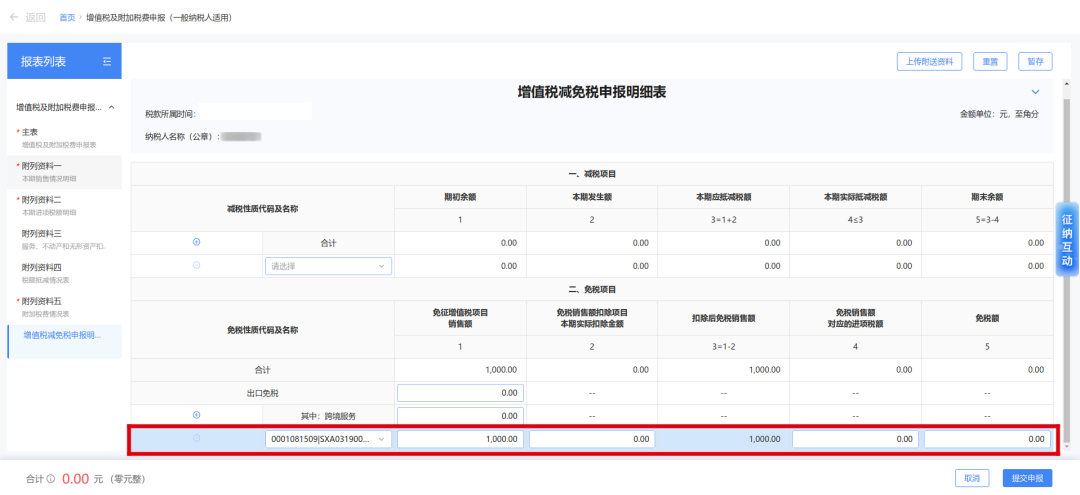

2.填写《增值税减免税申报明细表》。选择的免税性质代码和名称为“0001081509|SXA031900803统借统还业务取得的利息收入免征增值税优惠”,填写“免征增值税项目销售额”1000。

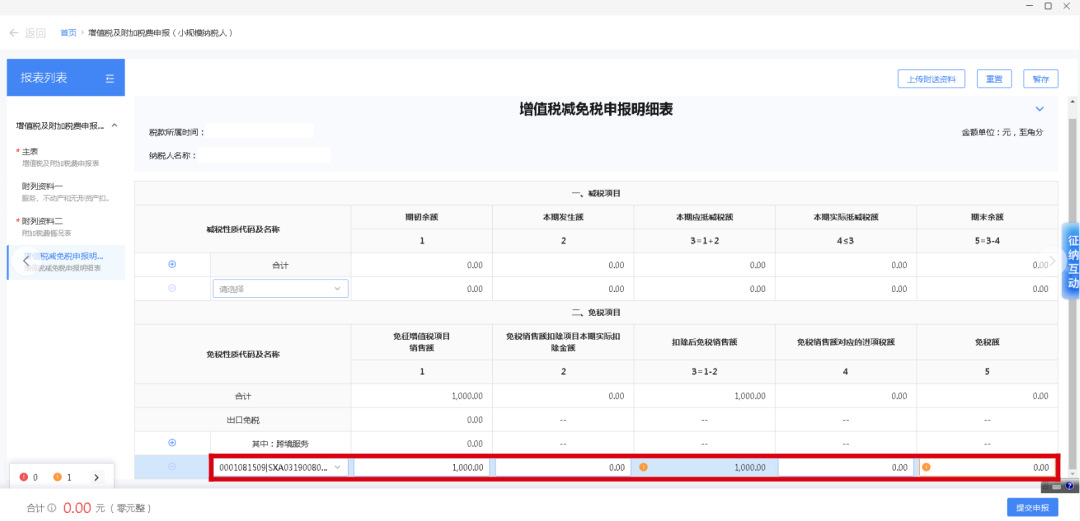

B公司是增值税小规模纳税人,在2026年5月收到统借统还利息收入1000元,符合统借统还业务利息收入免征增值税优惠,并开具增值税普通发票,则B公司的增值税申报表填写如下:

1.填写《增值税及附加税费申报表(小规模纳税人适用)》。在“服务、不动产和无形资产”列、第12栏“其他免税销售额”,填写销售额为1000。

2.填写《增值税减免税申报明细表》。选择的免税性质代码和名称为“0001081509|SXA031900803统借统还业务取得的利息收入免征增值税优惠”,填写“免征增值税项目销售额”1000。

来源:厦门税务

*声明:本站发布的招考动态来源于考试官方网站,本站整理编辑,若涉及版权或错误,请联系本站予以更改或删除。

关注公众号

关注公众号